Steuern sparen mit dem Freistellungsauftrag

Einkünfte aus Kapital müssen in Deutschland versteuert werden. Diese Steuer nennt sich Kapitalertragssteuer oder Abgeltungssteuer. Mit einem Freistellungsauftrag kannst du dir diese Steuer jedoch sparen oder sie zumindest reduzieren. In diesem Beitrag fassen wir dir die wichtigsten Punkte zusammen (mehr Grundwissen zum Thema Investieren gibt es hier im Blog).

Inhaltsverzeichnis

Was ist die Abgeltungsteuer?

Die Abgeltungssteuer fällt auf Erträge aus Geldanlagen an, dazu zählen zum Beispiel Sparkonten, Aktien, Anleihen, Fonds und ETFs. Einkünfte aus der Vermietung von Immobilien fallen nicht darunter (sondern werden als „Einkünfte aus Vermietung und Verpachtung“ anders besteuert).

Erträge aus Geldanlagen können zum Beispiel sein:

- Zinsen auf Bankeinlagen, Anleihen etc.

- Ausschüttungen von Fonds / ETFs

- Dividenden aus Aktien

- Realisierte Kursgewinne. Realisiert ist ein Gewinn in dem Moment, in dem du ein Wertpapier verkaufst – zu einem besseren Preis als du es gekauft hast – und die (positive) Differenz einstreichst.

Bei diesen Produkten wird die Steuer in der Regel automatisch von der Bank an das Finanzamt abgeführt, ohne dass der Kunde etwas tun muss.

Wie hoch ist die Abgeltungssteuer?

Die Abgeltungssteuer beträgt 25 % der Erträge plus 5,5 % Solidaritätszuschlag (Soli) auf die Abgeltungssteuer, plus gegebenenfalls die Kirchensteuer. Ein Beispiel: Du kaufst Aktien für 1.000 Euro und kannst sie später für 1.200 Euro wieder verkaufen. Dein realisierter Kursgewinn beträgt somit 200 Euro. Auf diesen Ertrag fallen Steuern an: 25 % von 200 Euro plus Soli und Kirchensteuer.

Freibeträge auf Kapitalerträge

Die gute Nachricht: Es gibt einen Freibetrag (den sogenannten „Sparer Pauschbetrag“), den du nutzen kannst. Jeder darf jährlich 1.000 Euro steuerfrei über Sparbücher, Aktien, Fonds oder andere Geldanlagen einnehmen. Eheleute oder eingetragene Lebenspartner haben zusammen sogar einen doppelten Freibetrag von 2.000 Euro. Alle Erträge bis zu dieser Grenze werden nicht versteuert. Wenn du also zum Beispiel in einem Jahr 1.500 Euro Kapitalerträge hast, werden nur 1.500 – 1.000 = 500 Euro davon mit 25 % + Soli versteuert.

Das funktioniert aber nur, wenn du der Bank einen sogenannten Freistellungsantrag ausfüllst.

Freistellungsauftrag

Einen Freistellungsauftrag solltest du am besten gleich bei der Depoteröffnung ausfüllen, dazu gibt es einfache Formulare von deiner Bank. Du kannst ihn aber auch später noch stellen. Ohne Freistellungsauftrag wird die Bank die Abgeltungssteuer schon ab dem ersten Euro Ertrag ans Finanzamt abführen.

Du kannst sie dir zwar später über die Steuererklärung zurückholen, aber das ist viel aufwendiger. Wenn du schon ein Depot hast und nicht sicher bist, ob du schon einen Freistellungsauftrag erteilt hast, prüfe das also unbedingt bei deiner Bank, um nicht Geld zu verschenken!

An den folgenden Beispielen siehst du, welches Sparpotenzial drin steckt:

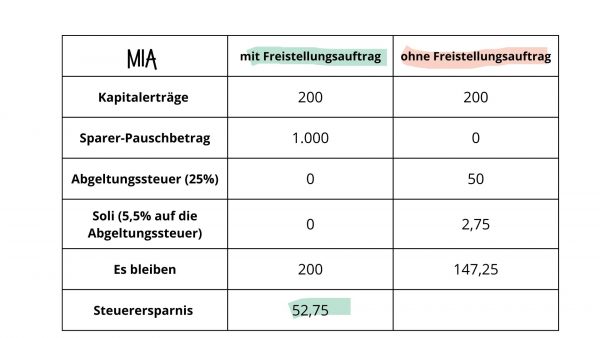

Mia erzielt in 2023 Kapitalerträge von 200 Euro. So fällt ihre Steuer mit und ohne Freistellungsauftrag aus:

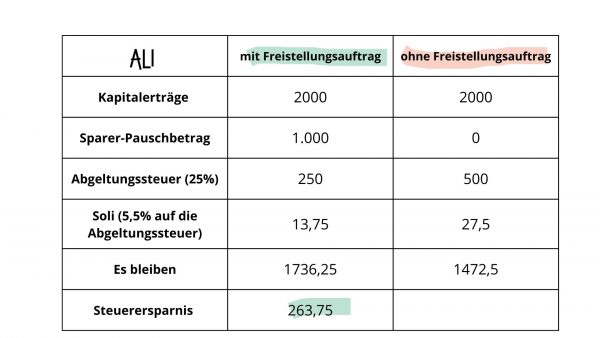

Ali erzielt in diesem Jahr 1.500 Euro Kapitalerträge. So viel Steuern kann er sparen, wenn er seinen Freibetrag mit einem Freistellungsauftrag geltend macht:

FAQs zum Freistellungsauftrag

Reicht die Bank den Auftrag automatisch für mich ein?

Nein! Du musst selbst aktiv werden. Bei der Eröffnung eines neuen Depots oder Anlagekontos wirst du oft darauf hingewiesen, aber wenn nicht, frage unbedingt nach. Und prüfe auch, ob bestehende Depots schon einen gültigen Freistellungsauftrag haben.

Haben Kinder auch einen Freibetrag?

Ja, wenn das Konto / Depot auf ihren Namen lautet, profitieren sie von ihrem eigenen Freibetrag.

Wie lange gilt der Freistellungsauftrag?

Du kannst ihn zeitlich auf ein Jahr begrenzen oder unbegrenzt erteilen. Diese Variante ist zu empfehlen, damit du in jedem Fall abgedeckt bist, ändern kannst du den Freistellungsauftrag sowieso jederzeit.

Wer braucht keinen Freistellungsauftrag?

Wenn du geringe Einkünfte hast und insgesamt nicht über den Grundfreibetrag kommst, kannst du dir auch vom Finanzamt eine Nichtveranlagungsbescheinigung holen. Diese leitest du an deine Bank / Banken weiter. Die Bank darf dir dann deine Kapitalerträge auszahlen, ohne die Kapitalertragssteuer abzuziehen.

Welchen Freistellungsauftrag soll ich stellen, wenn ich mehrere Konten / Depots habe?

Wenn die Konten oder Depots bei verschiedenen Banken liegen, solltest du deinen Freibetrag auf die verschiedenen Banken sinnvoll verteilen. Dafür braucht jede Bank einen eigenen Freistellungsauftrag von dir. Wichtig ist, dass du in Summe über alle Aufträge nicht mehr als deinen Freibetrag einreichen darfst. Du muss also wissen oder schätzen, welche Erträge auf welchem Konto anfallen werden und die Freibeträge entsprechend verteilen.

Beispiel: Du hast einen Sparbrief mit festen Zinsen bei einer Bank, dort weißt du schon, dass dir am Ende des Jahres 50 Euro Zinszahlungen zustehen.

Dann hast du noch ein Aktiendepot bei einer zweiten Bank.

In diesem Fall solltest du bei der ersten Bank einen Freistellungsauftrag für die 50 Euro stellen. Den Rest deines Freibetrags verteilst du auf das Depot bei der zweiten Bank.

Was muss ich bei mehreren Freistellungsaufträgen beachten?

Du musst darauf achten, dass du in Summe nicht über deinen Freibetrag kommst.

Kann ich den Freistellungsauftrag später ändern?

Ja, du kannst Freistellungsaufträge nachträglich ändern und auch löschen.

Wann muss ich den Freistellungsauftrag löschen?

Wenn du die Bank wechselst, denk daran deinen Freistellungsauftrag zu löschen. Sonst läuft er weiter und die Freibeträge stehen dir nicht für deine anderen Konten / Depots zur Verfügung.

Ich habe meine Erträge falsch geschätzt und zu viel Abgeltungssteuer gezahlt – was tun?

Wenn du die Erträge falsch geschätzt hast und nicht optimal auf die verschiedenen Konten verteilt hast, kann es passieren, dass zu viel Abgeltungssteuer ans Finanzamt gezahlt wird. Du kannst dir das Geld über die Steuererklärung (Formular „Einkünfte aus Kapitalvermögen“) zurückholen. Diesen Weg kannst du auch nutzen, wenn du vergessen hast einen Freistellungsauftrag zu stellen.

Kann oder muss ich einen gemeinsamen Freistellungsauftrag mit meinem Ehepartner / eingetragenen Lebenspartner stellen?

Ehe- und Lebenspartner/innen, die unter der gleichen Adresse gemeldet sind, können einen gemeinschaftlichen Freistellungsauftrag erteilen. Dann verrechnet die Bank die Gewinne und Verluste der Konten der beiden Partner miteinander. Dabei ist es egal, ob es sich um Einzel- oder Gemeinschaftskonten handelt. Ihr könnt euch aber ebenso dafür entscheiden, zwei unabhängige Freistellungsaufträge zu erteilen.

Hinweis: Dieser Artikel ist zur allgemeinen Information gedacht und erhebt keinen Anspruch auf Vollständigkeit. Angaben ohne Gewähr – Stand Februar 2024.