Was sind Anleihen? Einfach erklärt für Einsteiger

Auf einen Blick

✔️ Eine Anleihe ist ein Kredit, den Anleger Staaten oder Unternehmen geben

✔️ Du erhältst feste Zinsen über die Laufzeit

✔️ Am Ende bekommst du dein investiertes Geld zurück

✔️ Wie sicher sie ist, hängt davon ab, wie zuverlässig der Schuldner zahlt

✔️ Mit grünen Anleihen kann Umweltschutz finanziert werden

Inhaltsverzeichnis

Was ist eine Anleihe?

Eine Anleihe ist ein Wertpapier, mit dem du einem Staat oder Unternehmen Geld leihst, gegen einen fest vereinbarten Zinssatz.

Anleihen sind klassische Alternativen zu Aktien und deswegen ist es wichtig, die Unterschiede zu verstehen:

📍Bei einer Aktie bist du am Unternehmensgewinn direkt beteiligt. Falls Gewinn ausgeschüttet wird, steht dir dein Teil daran zu

📍 Eine Anleihe funktioniert komplett anders: Hier leihst du einen festgelegten Betrag und bekommst dafür fest vereinbarte Zinsen

Anleihen werden oft als sichere Anlage im Vergleich zu Aktien beschrieben. Das stimmt aber nur unter bestimmten Bedingungen. Mehr dazu gleich.

Anleihen werden übrigens auch:

- Bond,

- Rente, oder

- Schuldverschreibung (Oberbegriff)

genannt. Gemeint ist immer dasselbe.

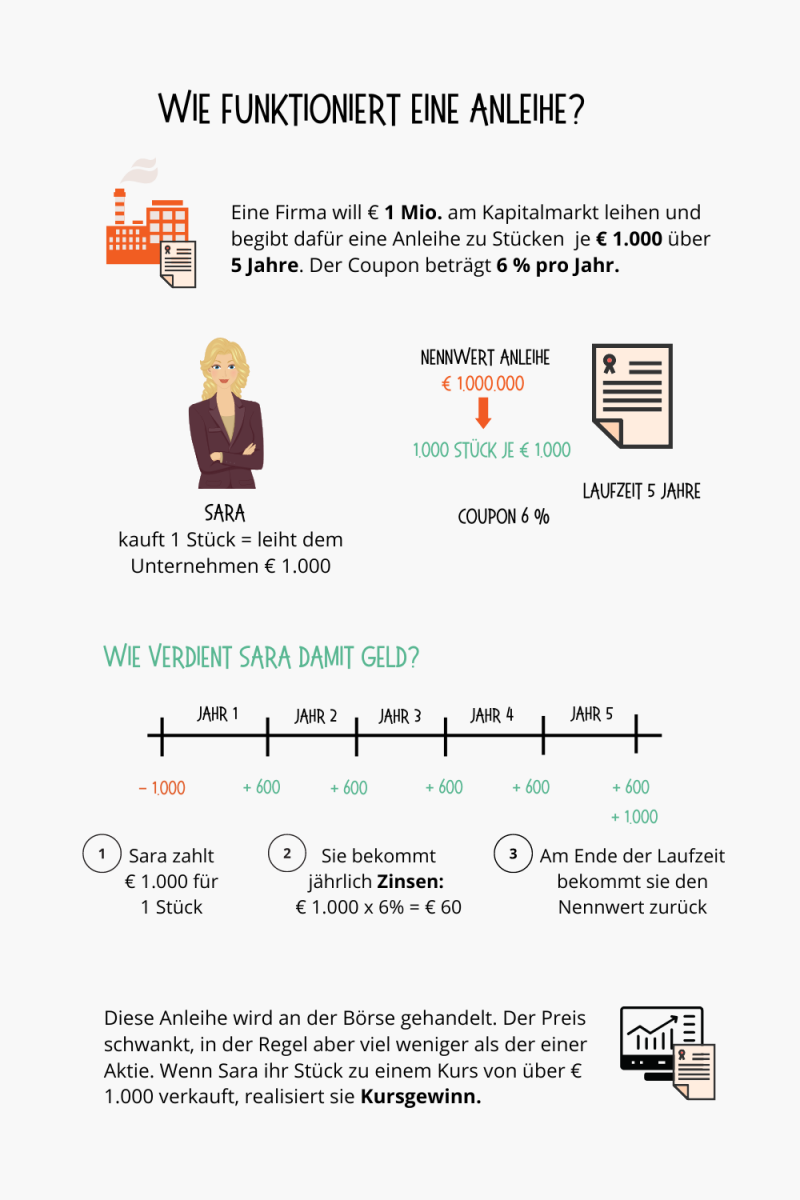

Wie funktioniert eine Anleihe?

Bei einer Anleihe möchte sich jemand – ein Unternehmen, oder auch ein Staat – Geld am Kapitalmarkt leihen. Dafür „emittiert“ er eine Anleihe:

📍Emittent: Das Unternehmen oder Staat, der sich Geld leihen möchte

📍Volumen der Anleihe: Betrag, der insgesamt geliehen werden soll

📍 Laufzeit: Wie lange das Geld ausgeliehen wird – am Ende der Laufzeit wird der Betrag zurückgezahlt

Der Gesamtbetrag der Anleihe wird in kleineren Stücken angeboten:

📍Stückelung: Betrag eines einzelnen „Teils“ – also zum Beispiel Gesamtvolumen 10 Millionen Euro in Teilen à 1.000 Euro. 1.000 Euro ist der „Nennbetrag“. Ein Stück à 1.000 Euro bedeutet, dass am Ende der Laufzeit 1.000 Euro (plus Zins) zurückgezahlt werden müssen.

Natürlich leiht niemand einfach so Geld aus, sondern möchte etwas davon haben. Bei der Anleihe ist das ein fest vereinbarter Zinssatz:

📍 Coupon: Die Verzinsung, die der Emittent der Anleihe bietet. Diese wird von Anfang an festgesetzt und nennt sich Coupon. Es gibt fixe Coupons (zum Beispiel jährlich 3 %) und variable Coupons (zum Beispiel ein Referenzzinssatz + 1 %). Der Coupon kann regelmäßig (z.B. jährlich) ausgezahlt werden, oder gesammelt am Ende der Laufzeit

📍 „Null-Coupon Anleihen“ bedeutet übrigens nicht, dass du gar keine Zinsen bekommst. Bei dieser Variante erfolgt die Verzinsung indirekt: Sie werden unter dem Nennwert ausgegeben und zum Nennwert zurückgezahlt.

Ein Beispiel:

Ein Unternehmen braucht für neue Investitionen 1 Million Euro für 5 Jahre und bietet dafür eine neue Anleihe in insgesamt 1.000 Stücken an, für einen Zinssatz von 6 %:

- 1.000 Stücke, jedes kostet 1.000 Euro (Nennwert)

- Coupon 6 % pro Jahr, jährliche Auszahlung

- Laufzeit 5 Jahre

Sara kauft von dieser neuen Anleihe ein Stück:

- Sie zahlt 1.000 Euro. Sie gibt dem Unternehmen also 1.000 Euro Kredit

- Jedes Jahr bekommt sie 6% Zinsen, also 60 Euro

- Am Ende der Laufzeit bekommt sie ihre 1.000 Euro zurück („Tilgung“).

Manche Anleihen werden an der Börse gehandelt. Diese kann man also während der Laufzeit direkt an der Börse kaufen oder verkaufen. Der Preis weicht dann in der Regel vom Nennwert ab, weil verschiedene Dinge eingerechnet werden – zum Beispiel wann der nächste Coupon gezahlt wird und wie das aktuelle Zinsniveau ist.

Lass uns für unser Beispiel folgendes annehmen:

- Im dritten Jahr ist das allgemeine Zinsniveau gesunken. Das bedeutet, Unternehmen wie das, in welches Sara investiert hat, müssen durchschnittlich weniger Zinsen anbieten, um am Kapitalmarkt Geld zu bekommen: nur 4 %

- Ali will jetzt 1.000 Euro in so eine Anleihe investieren. Nimmt er eine neue Anleihe, die ansonsten identisch mit der von Sara ist, bekommt er: 4 % von 1.000 = 40 Euro pro Jahr an Zinsen

- Das macht die Anleihe von Sara deutlich attraktiver. Ihr Preis am Markt ist deswegen ca. 1.055 Euro – also 55 Euro mehr als der Nennwert

- Wenn Sara jetzt ihre Anleihe verkauft, macht sie 55 Euro Kursgewinn.

➡️ Geld verdienen kann man mit Anleihen also auf zwei Arten: Einmal durch Zinszahlungen. Und einmal durch mögliche Kursgewinne, wenn man die Anleihe über dem Einkaufswert wieder verkauft.

Wie sicher sind Anleihen?

Bei Aktien wird von Jahr zu Jahr entschieden, ob Gewinne an die Aktionäre ausgezahlt werden. Bei der Anleihe dagegen ist genau festgelegt, welche Zinszahlung dir zusteht. Du hast also einen gut planbaren Ertrag über die Laufzeit. Auch wenn die Kurse von Anleihen aus verschiedenen Gründen schwanken können (siehe oben), so tun sie das doch in der Regel weitaus weniger als die von Aktien.

➡️ Bei Anleihen liegt das größte Risiko in der Bonität des Emittenten. Bonität bedeutet Kreditwürdigkeit, also: Wie wahrscheinlich ist es, dass dieser Emittent seine Schulden zurückzahlen wird?

Es kommt also auf den Emittenten an. Zum Beispiel: Besonders finanzstarke Länder wie die Bundesrepublik Deutschland haben eine höhere Bonität als Schwellenländer. Deutsche Bundesanleihen gelten daher als „sicherer Hafen“, um Geld risikoarm anzulegen. Dasselbe gilt für Unternehmen: Es gibt solche von etablierten Konzernen mit einem moderaten Risiko. Und solche von jungen Unternehmen auf Wachstumskurs, die noch keine nachhaltigen Gewinne schreiben – diese haben in der Regel ein höheres Ausfallrisiko.

Je besser die Bonität, desto weniger Zinsen (Coupon) muss der Emittent übrigens anbieten. Denn wenn du ein höheres Risiko eingehst, willst du dafür bezahlt werden – durch einen höheren Zinssatz.

Es reicht deswegen nicht, einfach die Anleihe von einem Emittenten mit bester Bonität zu nehmen – entscheidend ist auch, was du für eine Rendite erwartest, bzw. brauchst, um mindestens die Inflation auszugleichen.

➡️ Zur Orientierung: Manche Anleihen haben ein „Rating“, das ist so etwas wie eine Schulnote, die die Kreditwürdigkeit des Emittenten ausdrücken soll und von unabhängigen Rating-Agenturen vergeben wird.

Wie kann ich in Anleihen investieren?

Anleihen, die an einer Börse gehandelt werden, kann man genauso einfach kaufen wie Aktien. Dafür braucht man ein passendes Depot. Allerdings ist das nichts für ganz kleine Beträge, die meisten Anleihen werden in Stückelungen à 1.000 Euro oder höher ausgegeben.

Die meisten Privatanleger, die in Anleihen investieren, tun das mit Fonds bzw. ETFs. Das funktioniert so:

- Der Fonds kauft verschiedene Anleihen

- Du als Anleger kaufst Anteile am Fonds. Somit bist du in alle diese Anleihen investiert, ohne sie direkt zu halten. Dein Risiko ist über die verschiedenen Anleihen verteilt, statt nur in einer Anleihe von einem Emittenten zu liegen

Solche Fonds, die in Anleihen investieren, nennt man Rentenfonds.

Es gibt auch sogenannte Mischfonds, die einen Teil des Geldes in Anleihen und dem anderen Teil in Aktien investieren. Je nach Marktlage kann der Fondsmanager zum Beispiel mehr Aktien oder mehr Anleihen in den Fonds nehmen. Untersuchungen haben allerdings ergeben, dass die Kostenstruktur bei Mischfonds oft ungünstig ist. Deswegen raten viele Experten von Mischfonds ab. Du kannst auch ganz einfach selber mischen, indem du von einem Teil des Geldes Aktien- und vom anderen Teil Rentenfonds (bzw. -ETF) kaufst.

Wenn du dir einen Rentenfonds- oder ETF schenken lassen willst, oder jemand anderen damit beschenken, findest du hier die passende Lösung.

Was sind grüne Anleihen?

Eine Besonderheit sind „Grüne Anleihen“, zu Englisch „Green Bonds“. Mit solchen Anleihen sollen Umweltziele oder soziale Ziele unterstützt werden.

Das kann auf unterschiedliche Arten passieren:

- Beispiel 1: Ein Industrieunternehmen Geld, um eine neue, umweltfreundlichere Maschinen zu kaufen. Das Geld darf nur dafür verwendet werden. Geht man davon aus, dass dieses Unternehmen ohne das geliehene Geld die Maschinen nicht hätte kaufen können, kann man von einem echten „Impact“ sprechen – also von einer nachweisbaren positiven Wirkung des bereitgestellten Kapitals

- Beispiel 2: Oder das Unternehmen verpflichtet sich, bestimmte Kennzahlen (etwa Einsparung von X Prozent Wasser oder Treibhausgasen) einzuhalten. Gelingt ihm das, muss es weniger Zinsen zahlen. So entsteht für das Unternehmen ein Anreiz, umweltfreundlich zu wirtschaften.

Genauso wie bei Aktien gilt auch für Anleihen, dass es keine allgemeingültige Definition von „grün“ gibt. Wenn du also möchtest, dass dein Geld einen positiven Nutzen stiftet, musst du die Anleihe (oder den Anleihenfonds) genau unter die Lupe nehmen, bevor du investierst.

Lies dazu auch unsere ausführlichen Beiträge über Nachhaltiges Investieren.

Häufige Fragen zu Anleihen

Sind Anleihen sicher?

Oft gelten Anleihen als sicherer als Aktien, aber „sicher“ ist relativ. Entscheidend ist, wie zuverlässig der Staat oder das Unternehmen seine Zinsen zahlen und am Ende das geliehene Geld zurückzahlen kann. Staatsanleihen finanzstarker Länder gelten als besonders stabil.

Kann ich mit Anleihen Geld verlieren?

Ja. Du kannst Geld verlieren, wenn der Emittent nicht mehr zahlen kann (Ausfallrisiko) oder wenn du vor Laufzeitende verkaufst und der Kurs inzwischen gefallen ist (z. B. weil das Zinsniveau gestiegen ist).

Warum schwankt der Preis einer Anleihe?

Anleihen können während der Laufzeit an der Börse gehandelt werden. Steigt oder fällt das allgemeine Zinsniveau, ändern sich die Preise: Sinkt das Zinsniveau, werden ältere Anleihen mit höherem Coupon oft teurer – und umgekehrt.

Wie viel Geld brauche ich, um in Anleihen zu investieren?

Viele einzelne Anleihen haben Stückelungen von 1.000 Euro oder mehr. Für kleinere Beträge nutzen Privatanleger häufig Rentenfonds oder Anleihe-ETFs, weil man damit schon mit kleinen Summen breit gestreut investieren kann.

Wie kann ich als Privatanleger in Anleihen investieren?

Entweder kaufst du einzelne Anleihen über ein Depot (wie Aktien), oder du investierst über Rentenfonds/Anleihe-ETFs, die viele Anleihen bündeln und damit das Risiko breiter verteilen.