Was sind Fonds und ETFs – einfach erklärt für Einsteiger

In diesem Artikel geht es um Investmentfonds, kurz „Fonds“ genannt. Auch „ETFs“ gehören zu den Fonds. Dieser Beitrag erklärt die Basics:

➡️ Wie funktionieren Fonds?

➡️ Häufige Missverständnisse und Fragen rund um Fonds & ETFs

➡️ Und im letzten Abschnitt: wichtige Fachbegriffe aus der Fondswelt (falls du es ganz genau wissen willst)

Inhaltsverzeichnis

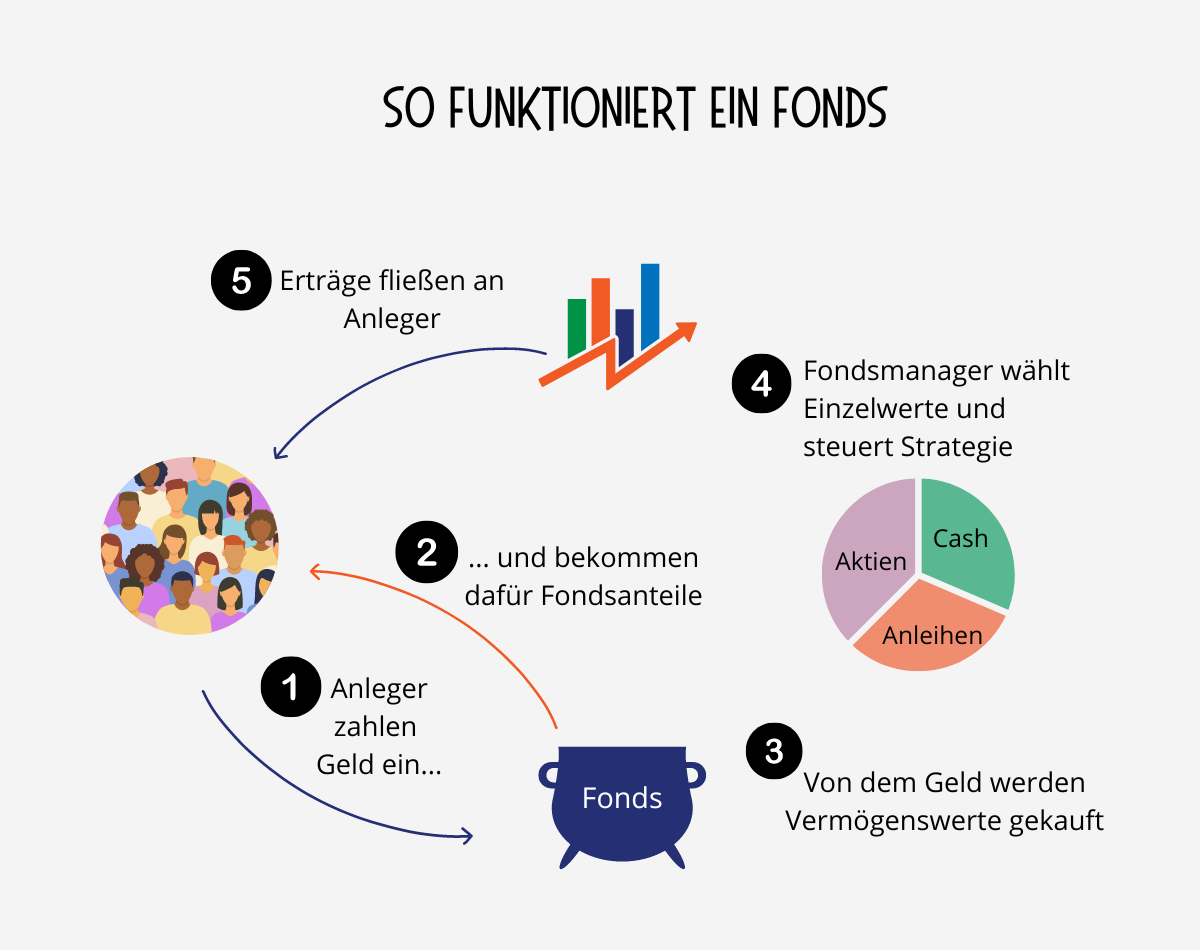

Was ist ein Fonds?

Einen Investmentfonds kannst du dir im Grunde wie einen großen Topf vorstellen, in den viele Menschen Geld werfen. Von diesem Geld werden Vermögenswerte angeschafft. Bei den Vermögenswerten spricht man von „Assetklassen“, das sind sozusagen Kategorien: Aktien, Anleihen, Rohstoffe, Immobilien usw.

Je nachdem, in welche Assetklasse(n) der Fonds hauptsächlich investiert, hat man dann

- einen Aktienfonds

- einen Rentenfonds

- einen Immobilienfonds

- einen Mischfonds – meist eine Kombi aus Aktien + Anleihen

- etc.

In was genau der Fonds investieren darf, ist festgeschrieben in seiner Anlagestrategie. Der Fondsmanager muss sich streng an diese Vorgaben halten, und die Anlagestrategie muss im Fondsprospekt – ein verpflichtendes Dokument – nachzulesen sein. Der Gedanke: Anleger, die Geld in einen Fonds legen, sollen sich zunächst informieren können, was damit gemacht wird. Und sich dann auch darauf verlassen können, dass nicht plötzlich ganz andere – viel risikoreichere Geschäfte – getätigt werden.

Investieren in einen Fonds bedeutet konkret, dass du Anteile am Fonds kaufst. Als Besitzerin von Fondsanteilen steht dir der entsprechende Anteil an den Gewinnen zu, die der Fonds erwirtschaftet.

Was ist ein ETF?

Ein ETF ist auch nichts anderes als ein Fonds und funktioniert wie oben in der Graphik beschrieben (mit Ausnahme von Punkt 4). Die Abkürzung ETF steht für „exchange traded fund“, also ein „börsengehandelter Fonds“. Nicht alle Fonds werden nämlich an der Börse gehandelt, die meisten kauft man direkt beim Fondsanbieter.

Jetzt wird es etwas verwirrend: Mit „Fonds“ sind im allgemeinen Sprachgebrauch meistens die klassischen Investmentfonds gemeint, bei denen das Fondsmanagement aktiv aussucht und entscheidet, was wann gekauft und verkauft wird („aktiv gemanaged“).

In den letzten Jahrzehnten kamen aber sogenannte „passive Strategien“ dazu, die heute sehr populär sind. Bei diesen bildet der Fonds einfach einen festgelegten Index ab – zum Beispiel den Aktienindex DAX. Das Ziel des Fonds ist es, die Schwankungen von dem Index immer möglichst genau nachzubilden. In diesem Beispiel: Steigt der Dax, steigt der Fondspreis, und umgekehrt. Solche Indexfonds, die dazu noch an der Börse gehandelt werden, sind das, was die Leute gemeinhin mit „ETF“ meinen.

Dabei gibt es auch Indexfonds, die nicht an der Börse gehandelt werden, genauso gibt es aktiv gemanagte Fonds, die man auch über die Börse kaufen kann. Die Bezeichnung ETF, so wie sie in der Presse und auf Finanzportalen genutzt wird, ist also eigentlich nicht korrekt. Aber um Verwirrung zu vermeiden, halten wir uns im Blog an diese Definition:

➡️ ETF: passiv gemanagter Fonds, der einen Index nachbildet und an einer Börse gehandelt wird.

Zudem sind die „ETFs“, die auf Finanzblogs und Verbraucherschutzportalen empfohlen werden, fast immer günstige Basisprodukte, die einen der großen, bekannten (Aktien-) Indizes abbilden, zum Beispiel einen der folgenden:

- MSCI World -> ca. 1.600 Unternehmen aus Industrieländern -> wird als „Welt“-ETF bezeichnet, der die globale Entwicklung der Aktienmärkte spiegelt

- MSCI ACWI -> wie der MSCI World global, aber inklusive Unternehmen aus Schwellenländern

- S&P 500 -> 500 der größten börsennotierten Firmen in den USA

- STOXX Euro 600: 600 europäische Unternehmen

Wichtig zu verstehen ist, dass ETFs auch Fonds sind, womit das meiste, was in diesem Beitrag steht, für aktiv gemanagte Fonds wie auch für ETFs gilt – wenn nicht, weisen wir explizit darauf hin.

Wie kann ich mit Fonds & ETFs Geld verdienen?

Geld mit Fonds verdienen funktioniert im Grunde so:

- Der Fonds macht Ertrag. Zum Beispiel kann ein Aktienfonds Dividenden aus den gehaltenen Aktien bekommen. Anleihefonds bekommen die entsprechenden Zinszahlungen der Anleihen, usw. Oder: Der Fonds kauft billig Vermögenswerte ein und kann sie später teurer verkaufen -> Gewinn für den Fonds. Da du Anteile am Fonds besitzt, steht dir dein Anteil an diesem Gewinn zu. Hier gibt es zwei Möglichkeiten: Entweder der Gewinn wird an die Anleger ausgeschüttet. Dann bekommst du eine Zahlung. Oder er wird gleich wieder investiert. Dann wächst das Fondsvermögen und deine Anteile sind mehr wert.

- Du gibst deine Fondsanteile zurück und bekommst den Wert ausgezahlt -> Dann machst du Gewinn aus dem Verkauf, natürlich nur, wenn der Fondspreis jetzt höher ist als zu dem Zeitpunkt, an dem du gekauft hattest. Je flexibler du mit dem Zeitpunkt bist, desto besser kannst du natürlich möglichst hohe Kurse abwarten.

Jetzt weißt du übrigens auch schon, wie du garantiert mit Fonds & ETFs Geld verlieren kannst: Fonds auswählen, der stark schwankt, beim ersten Kursrücksetzer Fondsanteile schnell wieder verkaufen -> voilà, schon hast du deinen Verlust 😉 Das Problem ist dabei nicht, dass der Fondspreis schwankt (Aktienfonds zum Beispiel tun das ständig, das liegt in der Natur der Sache), sondern dass er entweder nicht zu deinem Risikoprofil und deinen Zielen passt, oder du dich von Panik leiten lässt.

Solche Fehler lassen sich zum Glück leicht vermeiden, dazu kommen wir gleich.

Wie sicher sind ETFs und Fonds?

In diesem Abschnitt schauen wir uns an, welche Risiken Fonds wirklich haben, wann Verluste entstehen und warum „sicher“ nicht immer bedeutet, dass dein Geld real wächst.

Fonds? Viel zu viel Risiko!“ Das hört man öfter von Menschen, die entweder mit Fonds Geld verloren haben, oder sich nie getraut haben, welche zu kaufen, weil sie nicht verstehen wie Kapitalmärkte funktionieren. Die Aussage, dass ein Fonds / ETF „risikoreich“ ist, ist so pauschal getroffen ziemlich sinnlos.

Erstens: Welches Risiko meinen wir überhaupt?

Manche denken dabei an den Worst Case, nämlich dass sie ihr ganzes Geld verlieren. Das ist bei „normalen“ Fonds & ETFs zum Glück so gut wie ausgeschlossen. Mit normalen Fonds sind sogenannte OGAW- bzw. auf Englisch UCITS-Fonds gemeint.

💡Was ist die OGAW-Richtlinie?

Das ist eine Richtlinie der EU, die Standards für Fonds und ETFs vorgibt, die sich an Privatanleger richten. Ziel ist es, die Verbraucher vor hohen Verlusten und intransparenten Produkten zu schützen.

Unter anderem gibt es für aktiv gemanagte OGAW-Fonds die 5/10/40 Regel:

- Höchstens 10 % des Gesamtvermögens darf der Fonds in einen Emittenten (bei Aktien & Anleihen also: in eine Firma) investieren

- Alle Investments über 5 % dürfen zusammen nicht mehr als 40 % des Gesamtvermögens ausmachen

Sinn und Zweck der Regel: Der Fonds soll das Risiko ausreichend verteilen. Denn wenn du nur in einen Emittenten investierst (zum Beispiel in eine Aktie), und er geht pleite, verlierst du dein ganzes Geld.

Fonds sind prinzipiell dazu gedacht, die Risiken beim Investieren zu senken. Aktienfonds investieren üblicherweise in ca. 50 – 300 verschiedene Unternehmen. Um alles Geld zu verlieren, müssten alle Unternehmen mehr oder weniger gleichzeitig ausfallen, was schon äußerst unwahrscheinlich ist.

Für ETFs gelten etwas weniger strenge Regeln zur Konzentration, aber auch hier: Wenn du einen ETF der oben genannten nimmst, die ganze Märkte abbilden, hast du auch hunderte bis tausende Unternehmen im Index.

Kann ich dann gar kein Geld mit Fonds & ETFs verlieren?

Nein, ganz so einfach ist es nicht. Du kannst Geld mit Fonds verlieren, und das passiert, wenn du einen Anteil teurer kaufst als du ihn wieder verkaufst. Ganz simpel.

Dieses Risiko hat du bei allen Investments, deren Preis schwankt bzw. fallen kann, also zum Beispiel:

- Aktien

- Anleihen

- Gold / Edelmetalle

- Immobilien

- Kryptowährungen

- ….

Nur nicht beim Girokonto, oder Zinsprodukten wie Tagesgeld oder Sparbuch. Denn da bekommst du exakt das Geld wieder, das du eingezahlt hast, plus die fest vereinbarten Zinsen. Und trotzdem verlierst du (meistens) Geld. Denn die Zinsen sind über einen längeren Zeitraum fast immer niedriger als die Inflation. Du bekommst zwar den investierten Betrag zurück – aber er ist dann schlicht und ergreifend viel weniger wert.

Ein Beispiel: Von 100 unverzinst angelegten Euro kannst du dir nach 20 Jahren mit jährlicher Inflation von 2 % nur noch etwas im Wert von rund 67 Euro kaufen*. Kein gutes Geschäft!

Zurück zu den Preisschwankungen:

Wie stark dein Fonds im Wert schwankt, hängt davon ab, was in ihm drin steckt – Stichwort Assetklassen (siehe oben).

Es gibt ja nicht nur Aktienfonds. Ein konservativer Geldmarktfonds zum Beispiel schwankt im Wert üblicherweise kaum mehr als ein paar Prozentpunkte auf und ab. Keine große Sache.

Aktienmärkte dagegen schwanken in einem Jahr gut und gerne 10 – 20 % nach oben und nach unten, und in der Corona-Krise kam es zum Beispiel kurzzeitig zu einem Crash von ca. minus 34 %. Aber: Historisch über lange Zeiträume sind die Aktienmärkte immer gestiegen, und unter den klassischen Assetklassen (Aktien, Anleihen, Immobilien, Geldmarkt, Gold) haben Aktien im Schnitt die besten Renditen gebracht.

Dass Aktienpreise schwanken, liegt schlicht in der Natur der Sache, aber auch hier gibt es Unterschiede: Wenn du zum Beispiel nur in Aktien von jungen Unternehmen aus Trendbereichen (z.B. CleanTec) investierst, wird dein Portfolio stärker schwanken, als wenn du eher langweilige, traditionelle Großkonzerne (sog Blue Chips) hältst. Deswegen sollte man unbedingt breiter gestreute Basisfonds oder -ETF wählen, und spezielle Branchenfonds nur als Ergänzung nehmen (wenn überhaupt).

💡 Wichtig zu verstehen: Die Schwankungen an sich sind nicht das Problem, sondern wir brauchen sie sogar für die Rendite. Zum Beispiel: Nur weil eine Aktie mal im Preis sinkt, kann ein Fondsmanager sie ja billiger kaufen, um sie später mit Gewinn wieder zu verkaufen.

👉 Merke: Entscheidend ist nicht, ob ein Preis schwankt, sondern was du am Ende zurückbekommst – und zwar nicht nominal, sondern in realer Kaufkraft.

Typische Fehler beim Investieren in Fonds und ETFs – und wie du sie vermeidest

Das größte Risiko bei Fonds und ETFs ist wohl, dass Anleger zum falschen Zeitpunkt verkaufen: Weil sie in Panik geraten, oder plötzlich Geld brauchen weil sie schlecht geplant haben. Oder sie haben von vornhinein einen Fonds ausgewählt, der nicht zu ihren passt.

Damit dir solche ärgerlichen Fehler nicht passieren, beherzige bitte folgendes:

- Suche eine passende Anlage aus. Passend heißt nicht, dass andere sie gut finden, sondern dass sie zu dir passt. Dafür ist insbesondere wichtig:

- Wie lange willst du (ungefähr) das Geld anlegen bzw. brauchst du es nicht? Bei Aktien zum Beispiel solltest du mindestens 8 – 10 Jahre anlegen wollen, je länger, desto besser

- Wie schlimm wäre ein Verlust für dich? Verluste tun immer weh, aber es sollte nicht dein Leben daran hängen – eine Notreserve, die nicht langfristig angelegt sondern schnell verfügbar ist und das Gröbste abdeckt, ist absolut wichtig

- Wie nervös macht dich der Gedanke, dass dein Depot (zwischenzeitlich) weniger wert ist? Wenn man gut informiert ist. verschwindet die Angst meistens, aber es ist auch Typ-Sache: Wenn der bloße Gedanke an Kursverluste dich massiv stresst, tust du dir mit einer sehr volatilen Geldanlage keinen Gefallen

- Nimm dir ausreichend Zeit, das Produkt in das du dein Geld investieren willst, zu verstehen, dann bist du auch nicht überrascht wenn es mal nicht macht, was du dir wünschst

- Nach dem Kauf: Schaue nicht jeden Tag ins Depot und vergleiche ständig Kurse, wenn es dich nervös macht – ab und zu checken reicht

Weiter unten sind Hinweise, wie du einen passenden Fond aussuchen kannst.

Fonds oder ETFs – was ist besser?

Lieber aktive Fonds oder ETFs? Es kommt darauf an. ETF werden in den letzten Jahren stark gepushed und unter anderem von Verbraucherschutzportalen massiv empfohlen. Zum Teil ist die Darstellung jedoch sehr undifferenziert. Aktiv gemanagte Fonds sind ein nach wie vor ein verbreitetes Anlageprodukt, sie werden aber in den letzten Jahren von mehreren Seiten geradezu verteufelt (im Vergleich zu ETFs). Der Grund ist, dass sie traditionell hohe (manchmal unverschämt hohe) Management- und Vertriebsgebühren haben und das oft nicht durch eine besonders gute Wertentwicklung rechtfertigen können.

Die Kritik ist nicht unberechtigt, aber zu pauschal. In Wahrheit haben beide Anlageformen Vor- und Nachteile.

ETF: Vor- und Nachteile

+ Ein ETF, der nur einen Index nachbildet, braucht keinen Fondsmanager, der aufwändig recherchiert, welche Assets wann gekauft oder verkauft werden sollen. Deswegen sind die meisten ETFs für sehr günstige Gebühren zu haben. Das stimmt aber nicht pauschal für alle (schau immer vor dem Kauf die konkreten Gebühren nach).

+ Mit einem ETF, der einen breiten Index abbildet (bzw. mehreren ETFs / Indizes kombiniert) kaufst du dir ganz komfortabel eine gute Risikostreuung. Hier wird in tausende Firmen quer durch viele Branchen und Länder investiert.

– Der ETF kann nur so gut sein wie sich der Index entwickelt – es gibt keine Möglichkeit, durch aktive Investmententscheidungen kurzfristig auf das Marktgeschehen zu reagieren.

– „Richtig nachhaltig“ investieren ist mit ETFs kaum möglich (Warum? Lies hier).

Aktiv gemanagte Fonds: Vor- und Nachteile

+ Ein Fonds kann mit bestimmten Schwerpunkten aufgelegt werden, unter anderem Nachhaltiges Investieren. Wenn du erreichen möchtest, dass du durch deine Geldanlage einen möglichst positiven Impact generierst, wirst du bei bestimmten aktiv gemanagten Fonds landen, nicht bei einem normalen ETF (das ist übrigens der eine Grund, warum du in der Zukunft Schenken Auswahl vor allem aktiv gemanagte Fonds findest).

+ Der Fondsmanager kann im Rahmen seiner festgelegten Investment-Strategie frei agieren, kurzfristige Chancen ergreifen oder Kursverluste abfedern.

– Höhere Gebühren als die meisten ETFs, denn das aktive Management hat seinen Preis. Außerdem schlagen Vertriebsprovisionen zu Buche (wobei es dort gute Einsparmöglichkeiten gibt, siehe weiter unten im Abschnitt zu Gebühren).

– Der Erfolg des Fondsmanagers ist nicht garantiert: Untersuchungen ergeben, dass – je nach Datengrundlage und Zeitraum – nur ca. 10 – 20 % der aktiven Fonds einen Vergleichsindex schlagen, also besser als „der Markt“ abschneiden.

Häufige Fragen rund um Fonds & ETFs

In diesem Abschnitt sind die Top-Fragen zu Fonds, die uns am häufigsten gestellt werden.

Sind ETFs wirklich so gut?

ETFs (die breit gestreuten Normalo-ETFs) sind einfache und preisgünstige Produkte mit Vor- und Nachteilen, siehe weiter oben. Ob sie gut für dich sind, kannst nur du entscheiden.

Was, wenn ich mein Geld schon vorher als geplant brauche? Kann ich einen ETF jederzeit verkaufen?

Ja, du kannst deinen ETF jederzeit verkaufen, und auch nicht börsengehandelte OGAW-Fonds kannst du einfach an den Fondsanbieter zurückgeben**. Aber wenn die Preise zu dem Zeitpunkt nicht gut stehen, machst du eventuell Verlust. Denke daran, dir einen Notgroschen anzulegen, bevor du in Aktienfonds & Co investierst.

Welchen ETF oder Fonds soll ich kaufen?

Du kannst auf Finanzportalen und in der Fondssuche deiner Depotbank nach bestimmten Kriterien suchen und vergleichen. Zu jedem Fonds und ETF werden dir alle wichtigen Daten angezeigt. Bei der Auswahl kannst du u.a. auf folgendes achten:

- Volatilität / Schwankungsbreite: Mit welchen Wertschwankungen ist zu rechnen? Hier gibt es verschiedene Kennzahlen und vor allem die sogenannte Risikoklasse („SRI“): Jedes Produkt ist eine Risikoklasse von 1 (geringes Risiko) – 7 (sehr hohes Risiko) zugeordnet. Breit gestreute Aktienfonds haben üblicherweise die Risikoklasse 4, spezialisiertere Fonds mit höherer Konzentration auf bestimmte Branchen gegebenenfalls Risikoklasse 5. Standard Geldmarkt ETFs dagegen schwanken viel weniger und das zeit sich in der niedrigen Risikoklasse (1).

- Abdeckung / Streuung: In welche Märkte investiert der Fonds, ist das Risiko über viele verschiedene Länder, Branchen, Unternehmen verteilt? Fonds ist nicht gleich Fonds, und wie bereits erwähnt solltest du zunächst für ein breit gestreutes Basis-Investment sorgen. Nur ergänzend solltest du in risikoreichere Produkte investieren. Hier kannst du lesen, wie du Basis- und ergänzende Investments sinnvoll kombinierst.

- Fondsgröße: Es wird oft empfohlen, nur in große Fonds zu investieren, die ein Fondsvolumen von mindestens 100 Mio. haben. Bei Allerwelts-ETF kann man den Tipp ruhig beherzigen. Bei nachhaltigen Fonds sieht es etwas anders aus, denn die ambitioniertesten Produkte sind häufig (noch) sehr klein.

- Kosten: Schaue hier nach der Kennzahl „Laufende Kosten“ oder „TER“ (= „total expense ratio“).

Große Seiten wir Finanztest etc. empfehlen außerdem „die besten ETFs“, hier wird zum Beispiel nach Kostenquote vorselektiert.

Und für manche Kunden ist der beste Weg, sich eine Anlageberatung zu buchen. Gerade wenn es um große Summen geht oder eine komplette Finanzplanung, oder man sonst einfach ewig nicht vorwärts kommt. Natürlich sollte man auch einen Anlageberater sorgfältig auswählen, sich trotzdem selber über die Produkte informieren und nicht blind vertrauen. Aber es gibt Menschen, die aus lauter Angst, abgezockt zu werden, über Jahre alles aufschieben und das Geld auf dem Girokonto versauern lassen – das kann ja auch keine Lösung sein.

Wie finde ich einen guten nachhaltigen Fonds oder ETF?

Nachhaltige Produkte musst du sorgfältiger recherchieren, weil die meisten „grünen“ ETFs und Fonds nicht das sind, was man sich als Laie unter Nachhaltigkeit vielleicht vorstellt. Eine gute Quelle ist die Seite Ecoreporter, die viele Fonds und ETFs testet und „Nachhaltigkeitsnoten“ vergibt. Auf unserer Seite findest du einige Beispiele für nachhaltige Fonds mit ausführlichen Erklärungen.

Wie kann ich ETFs / Fonds kaufen?

Wenn du schließlich den passenden Fonds oder ETF gefunden hast, kannst du Nägel mit Köpfen machen. Zunächst brauchst du ein Depot, hier werden die Fondsanteile für dich sicher verwahrt. Kaufen kannst du Fonds über einen Fondsvermittler, Direktbanken oder in Bankfilialen. Hier bei Zukunft Schenken kannst du dir sogar Fonds wünschen 🌈

Bei der Auswahl deines Depotanbieters solltest du auf die Kosten schauen, aber nicht nur. Weitere wichtige Punkte sind, ob die Produkte im Angebot sind, die du haben möchtest (manche Depots sind zum Beispiel nur für ETFs, keine klassischen Fonds), die Service-Qualität, und ob du alles alleine machen willst oder Hilfe benötigst.

Zum Thema Depotkosten findest du weitere Hinweise ganz unten in diesem Beitrag.

Ab welchem Betrag lohnen sich ETFs oder Fonds?

Das Gute an Fonds und ETFs ist, dass du bereits ab Mini-Beträgen investieren kannst. Manche Depotanbieter lassen bereits Käufe ab 1 Euro zu. Ein Fondskauf für 1 Euro ist aber Quatsch, besonders wenn es ein ETF ist, denn da zahlst du fast immer Transaktionsgebühren. Die fallen bei solch kleinen Beträgen überproportional ins Gewicht.

Selbst wenn du keine Transaktionsgebühren zahlst (einige Banken bieten das bei Sparplänen an): Mindestens 10 Euro pro Monat solltest du unserer Meinung nach schon in einen Sparplan stecken, damit sich der Aufwand lohnt. Besser ab 25 Euro aufwärts. Natürlich kommt es stark auf deine Ziele an: Um für die Rente vorzusorgen brauchst du andere Beträge, als um für dein Kind eine kleines Startgeld anzusparen.

Wenn es eher darum geht, dass du dich nicht traust, starte mit einem Minibetrag um es zu testen, und erhöhe die Summe, sobald du dich sicherer fühlst.

******************************************************************

Wichtige Begriffe zu Fonds & ETFs

Fonds funktionieren eigentlich ganz einfach, aber die vielen Fachbegriffe können manchmal verwirrend sein. Hier haben wir die Wichtigsten zusammengestellt, sowie auch ein paar Infos zu den Kostenstrukturen (bitte ganz nach unten scrollen)

Was macht eine Kapitalverwaltungsgesellschaft (kurz „KVG“)

Sie legt den Fonds auf, sammelt das Geld der Anleger ein und kauft dafür die Vermögenswerte.

Was macht ein Fondsmanager

Ein Fondsmanager ist ein Mensch oder Team, der / das die Anlagestrategie des Fonds steuert, das heißt Empfehlungen abgibt, was wann gekauft oder verkauft werden soll.

Was ist ein Sondervermögen

Fonds sind sogenannte Sondervermögen, das heißt dass die Gelder und Vermögenswerte immer auf getrennten Konten der KVG liegen müssen. Warum ist das wichtig? Sollte die KVG insolvent gehen, ist das Sondervermögen sicher vor dem Zugriff der Gläubiger.

Was heißt Assets

Die Vermögenswerte, zum Beispiel die Aktien, die gekauft werden, nennt man Assets oder „Werte“ oder „Positionen“. Hast du zum Beispiel drei Aktien gekauft, hast du drei Assets in deinem Depot.

Was ist ein Portfolio

Alle Werte, die der Fonds hält, zusammen bilden das Portfolio. Das Portfolio wird nach der Anlagestrategie gesteuert.

Wie funktioniert ein Index

Ein Index setzt sich aus mehreren Werten zusammen und bildet deren Wertentwicklung nach. Ein Aktienindex zum Beispiel wird mit den aktuellen Kursen von ausgewählten Aktien errechnet. Es gibt Indizes auch auf Rohstoffe, Währungen und vieles mehr.

Einige bekannte Aktienindizes sind:

- MSCI World: rund 1.600 Aktienwerte aus mehr als 20 Industrieländern

- DAX: Aktien der 40 größten an der Frankfurter Börse notierten Aktien

- Dow Jones Industrial Average: Aktien von 30 der größten US-Unternehmen

Was bedeutet aktiv und passiv gemanaged

Aktiv gemanaged heißt, dass der Fondsmanager nach neuen lohnenden Assets sucht, die gekauft werden sollen, das Portfolio laufend überwacht und entscheidet, welche Anlagen gehalten und welche verkauft werden sollen. Der Fondsmanager handelt nach eigenem Ermessen, muss sich aber an die Vorgaben halten, die im Fondsprospekt festgelegt sind.

Passiv gemanaged heißt dagegen, dass der Fonds sich darauf beschränkt, einen bestimmten Index möglichst genau nachzubilden, zum Beispiel den DAX. Dafür werden die entsprechenden Assets gekauft oder mittels Abschluss von Derivaten nachgebildet.

Was ist ein ETF

Abkürzung für „Exchange Traded Fund“, also ein „börsengehandelter Fonds“.

Sowohl aktiv als auch passiv gemanagte Fonds können an der Börse notieren, jedoch hat sich im allgemeinen Sprachgebrauch – nicht ganz korrekt – folgende Konvention durchgesetzt:

- Mit „Fonds / Investmentfonds“ sind meist aktiv gemanagte Fonds gemeint,

- Mit „ETFs“ meinen die meisten Leute ausschließlich passiv gemanagte Fonds, die einen Index nachbilden.

Was heißt ausschüttend und thesaurierend

Erträge aus den Wertpapieren, die der Fonds erwirtschaftet (zum Beispiel Dividenden aus Aktien) werden entweder an die Anleger ausgezahlt („ausschüttender Fonds“) oder im Fonds behalten und wieder angelegt („thesaurierender Fonds“). Für langfristige Sparziele ist es natürlich sinnvoll, dass Erträge immer wieder angelegt werden und „weiterarbeiten“. In der Praxis legen aber viele Depotbanken auch ausgeschüttete Erträge gleich automatisch wieder in Fondsanteilen an, falls der Anleger das nicht explizit anders beauftragt.

Was ist der Cost-Average-Effekt

Zu Deutsch „Durchschnittskosteneffekt“, zeigt sich bei einem regelmäßigen Sparmuster, zum Beispiel mit einem Fondssparplan. Hier werden für den Anleger zu bestimmten Terminen (zum Beispiel einmal im Monat) für eine fixe Geldsumme (zum Beispiel 100 Euro) Fonds-Anteile gekauft. In Monaten, wo der Fondspreis niedrig liegt, können mehr Fondsanteile für 100 Euro gekauft werden. So soll der Anleger von im Durchschnitt günstigeren Einstiegspreisen profitieren. Der Cost-Average-Effekt bewirkt aber nicht automatisch eine bessere Rendite. Eine Summe, die einmalig angelegt wird zu einem besonders günstigen Einstiegskurs, kann unter Umständen auch besser abschneiden.

Was ist der Unterschid zwischen offenen und geschlossenen Fonds

Offene Fonds können jederzeit gekauft und auch wieder verkauft werden. Benötigst du unbedingt Bargeld, kannst du – zum dann gültigen Kurs – deine Fondsanteile verkaufen und bekommst sofort dein Geld ausgezahlt.

Bei geschlossenen Fonds wird zunächst Geld von den Anlegern eingesammelt – meistens ist der Betrag, den du mindestens anlegen musst, recht hoch. Das Geld wird oft in nur wenige Assets oder nur ein Projekt investiert, zum Beispiel in Schiffscontainer oder den Bau von Einkaufszentren. Während der Laufzeit – die meistens 10 Jahre oder länger beträgt – kannst du dein Geld nicht aus dem Fonds abziehen. Geschlossene Fonds sind deswegen nur etwas für erfahrene Anleger, die entsprechend lang ihr Geld ganz sicher nicht benötigen und mit anderen Investments bereits ausreichend diversifiziert angelegt haben.

Was sind Publikumsfonds, Spezialfonds, Themenfonds

- Publikumsfonds können von Privatpersonen gekauft werden – den sogenannten „Kleinanlegern“, deren Rechte gesetzlich besonders geschützt sind.

- Spezialfonds dagegen werden für Versicherungen, große Stiftungen und ähnliche Investoren aufgelegt, als Kleinanleger kannst du in diese Fonds nicht investieren.

- Themenfonds heißt einfach, dass ein Fonds in einer bestimmten Branche oder Nische investiert – zum Beispiel in erneuerbare Energien oder das Gesundheitswesen.

Was bedeutet Risikostreuung

Die Streuung, auch Diversifikation genannt, ist eins der wichtigsten Konzepte in der professionellen Geldanlage. Es bedeutet schlicht, dass nicht alles auf eine Karte gesetzt wird – zum Beispiel, indem man sein ganzes Geld auf die Aktien nur eines Unternehmens setzt – sondern auf verschiedene Anlageklassen, Märkte, Branchen usw. verteilt. So versucht man Kursschwankungen und Wertverluste von einzelnen Positionen im Portfolio durch andere Positionen auszugleichen.

wWas heißt Volatilität

Diese Kennzahl sagt aus, wie intensiv der Preis eines Wertpapiers oder Index um den eigenen Mittelwert schwankt. Eine hohe Volatilität bedeutet hohe Schwankungen.

Zu was dient die Risikoklasse / SRI

SRI steht für Summary Risk Indicator. Diese Kennzahl soll Anlegern helfen, das Risikoprofil eines Anlageprodukts zu verstehen und abzugleichen, ob es zu den persönlichen Präferenzen passt. Die Produkte werden einer Klasse von 1 – 7 zugeordnet, wobei Klasse 7 das höchste Risiko markiert. Der SRI bezieht sich bei bei Fonds auf das Marktrisiko (das Risiko, dass der Kurs des Fonds fällt) und wird aus der Volatilität des Fonds in der Vergangenheit abgeleitet (für erst seit kurzem aufgelegte Fonds wird ein Musterportfolio oder Vergleichsindex herangezogen).

Für was braucht man den Prospekt

Für jeden Fonds, der sich an Privatanleger richtet, muss ein Verkaufsprospekt erstellt werden. Dort sind die Anlageziele, Risiken und Kosten detailliert beschrieben. Der Prospekt muss der BaFin (Bundesaufsicht für Finanzdienstleistungen) zur Genehmigung vorgelegt werden, bevor der Verkauf an Anleger starten kann.

Was ist das Basis-Informationsblatt

Dieses Dokument muss zusätzlich zum Prospekt erstellt werden und fasst die wichtigsten Punkte kurz und verständlich zusammen – zum Beispiel die Funktionsweise des Fonds, die Risiken, mögliche Gewinne und die Kosten. Ziel ist es, dass Anleger die wichtigsten Informationen auf wenigen Seiten vergleichen können, ohne sich durch den gesamten Prospekt arbeiten zu müssen.

Was muss ich zu den Fees (Gebühren) wissen

Fees heißt Gebühren. In den Verkaufsunterlagen des Fonds müssen die Gebühren klar benannt sein. Es gibt, je nach Fonds, unterschiedliche Komponenten.

- Für die Verwaltung des Fonds nimmt die KVG eine „Management Fee“ ein.

- Die Depotstelle, die die Wertpapiere des Fonds sicher aufbewahrt, nimmt ebenfalls eine kleine Gebühr.

- Manche Fonds berechnen in erfolgreichen Jahren, in denen sie einen bestimmten Wertzuwachs erzielt haben, außerdem eine sogenannte „Performance Fee“, z.B. 15 % vom Plus, das der Fonds gegenüber dem Vorjahr erwirtschaftet hat.

- Außerdem fallen Transaktionskosten an, wenn für den Fonds Wertpapiere gekauft und verkauft werden, denn hierfür zahlt der Fonds zum Beispiel Börsengebühren.

Wichtig: Die Fondsgebühren werden dir nicht extra berechnet, sondern automatisch vom Fondsvermögen abgezogen und so auf alle Anleger verteilt. Die Netto-Performance in einem Jahr ist der Wertzuwachs des Fonds nach Abzug der Gebühren. Zum Beispiel:

Des Weiteren gibt es noch die Vertriebsgebühren. Diese zahlen die KVG an Dritte für die Vermittlung des Fonds an Anleger.

- Der Agio, oder Ausgabeaufschlag, wird beim Kauf des Fonds berechnet. Beträgt der Agio zum Beispiel 2 %, und du investierst 100 Euro, so werden 98 Euro für dich angelegt und 2 Euro gehen an den Vertrieb (auch „Vermittler“ genannt). Heute gibt es viele Möglichkeiten, Fonds ohne Agio zu kaufen – über sogenannte Fondsdiscounter oder auch über unabhängige Anlageberater: Viele vereinbaren mittlerweile lieber eine feste Service-Gebühr mit dem Kunden, und geben ihm dafür sämtliche Vertriebsgebühren weiter.

- Die Bestandsprovision wird dem Vermittler für die laufende Betreuung des Kunden gezahlt, so lange sich ein Fonds im Bestand befindet, also nicht verkauft (oder zu einem anderen Vermittler geschlüsselt) wurde. In der Praxis gibt der Fondsanbieter einen Teil der ausgewiesenen Management Gebühr (siehe oben) an den Vermittler weiter.

Bei ETFs fallen keine Vertriebsgebühren an, dafür aber die Handelskosten, wenn du den EF an der Börse kaufst oder wieder verkaufst.

Und bei allen Arten von Fonds brauchst du immer ein Depot bei einer Depotbank – die natürlich auch Gebühren dafür nimmt. Es gibt aber auch gebührenfreie Depots:

- Für Kinder bis 18 Jahren ist das Depot fast immer kostenfrei (Achtung, bei manchen Banken gibt es Besonderheiten)

- Sog. Neobroker erheben keine Depotgebühren – kostenmäßig eine der besten Optionen, wenn du nur ETFs haben willst

- Fondsdiscounter, bei denen du aktiv gemanagte Fonds kaufen kannst, übernehmen oft die Depotgebühren für dich, wenn du einen gewissen Betrag anlegst (sie bekommen dafür die Bestandsprovision. siehe oben)

Zusammengefasst sollte man nicht nur auf einen Kostenblock schauen sondern aufs Ganze. Für manche lohnt es sich, eine fixe Depotgebühr zu zahlen, wenn dafür die Transaktionskosten sehr gering sind. Du brauchst nicht alles bis auf die dritte Kommastelle ausrechnen. aber du solltest grob wissen:

- Nur ETFs, oder auch aktiv gemanagte Fonds?

- Will ich einen Sparplan einrichten?

- Wie oft will ich – außerhalb von einem Sparplan – Fondsanteile kaufen oder verkaufen (grob geschätzt)

- Bei ETFs: Welche Beträge will ich ungefähr handeln, d.h. eher 50 oder 1.000 Euro? Fixe Transaktionsgebühren sind bei kleineren Summen nicht vorteilhaft

Anhand dieser Punkte kannst du das für dich günstigste Depot ermitteln.