Investieren für Teenager & junge Erwachsene (Q&A)

In diesem Beitrag fassen wir unsere Antworten auf Fragen zusammen, die wir speziell von jungen Menschen zwischen 14 und 20 Jahren bekommen haben. Wir sind begeistert zu sehen, wie offen und interessiert diese Altersgruppe sich für das vermeintlich trockene Thema „Geldanlage“ zeigt – und dass auch Nachhaltigkeit eine wichtige Rolle spielt. Wenn du auch eine Frage hast, schreib sie uns gerne (info@zukunft-schenken.com), damit wir sie hier aufnehmen können.

Was heißt investieren bzw. was ist der Unterschied zu sparen?

Sparen: Du legst dein Geld beiseite, statt es auszugeben.

Investieren: Du setzt dein Geld so ein, dass du eine möglichst hohe Rendite damit erzielst. Rendite heißt im klassischen Sinn Geld, es gibt aber auch andere Arten, eine Rendite zu messen (zum Beispiel die soziale oder ökologische Rendite, wenn man ein Projekt finanziert, das gesellschaftlichen oder ökologischen Nutzen hat).

Bei den konkreten Produkten verschwimmen die Grenzen zwischen Sparen und Investieren. Zum Beispiel bekommst du auf dem Sparkonto Zinsen (wenn auch keine hohen), und somit eine kleine Rendite. Praktisch ist es aber so, dass du damit die Inflation (also die Teuerung) nicht ausgleichen kannst. Du bekommst derzeit maximal um die 2 % auf deutschen Tagesgeldkonten (meist auch nur über die ersten 4 – 6 Monate), während die Inflation im Februar 2023 bei 8,7 % lag. Das heißt, gespartes Geld verliert effektiv mehr an Wert, als es durch die gezahlten Zinsen gewinnt.

Deswegen sind, wenn von Investieren gesprochen wird, gemeinhin Produkte wie Anleihen, Aktien, Fonds, ETF oder auch Immobilien, Edelmetalle etc. gemeint, mit denen man normalerweise höhere Renditen erzielen kann.

Rendite und Risiko hängen zusammen: eine sehr sichere Sparform wie das Girokonto birgt weniger Risiken als Aktien von Unternehmen, die im Wert ziemlich stark schwanken können. Mehr dazu hier.

Was bringt Investieren? Warum soll ich mich damit auseinandersetzen?

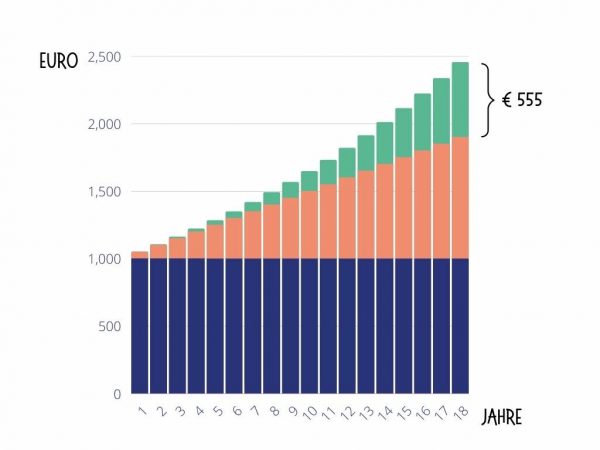

Wenn du noch sehr jung bist, hast du einen großen Vorteil gegenüber älteren Investoren: Geld, das du einmal anlegst und lange Zeit für dich arbeiten lässt, kann durch den Zinseszinseffekt über die Jahre richtig wachsen. Zinseszins bekommst du, wenn du die Erträge aus deiner Anlage immer wieder anlegst, und daraus wiederum Erträge erhältst. Ein vereinfachtes Beispiel: Du legst 1.000 Euro für 18 Jahre an und bekommst jedes Jahr 5 % Rendite. Die rosa Balken zeigen die Rendite aus den angelegten 1.000 Euro. Wenn du das verdiente Geld immer wieder anlegst, bekommst du auch darauf Rendite (grüne Balken). Das ist der Zinseszins, der in diesem Beispiel satte 555 Euro ausmacht:

Und: Mit einem Anlagezeitraum von 10, 20, vielleicht auch 30 Jahren kannst du auch bei risikoreicheren Anlageformen entspannter rangehen. Im langjährigen Mittel haben zum Beispiel die globalen Aktienmärkte um ca. 9 % pro Jahr zugelegt (Quelle: Finanztip.de, Entwicklung MSCI World Netto auf Eurobasis von 1075 – 2021). Es gab jedoch auch jahrelange Verlustphasen. Wenn du das Geld aber über Jahre nicht brauchst, kannst du solche Phasen entspannter „aussitzen“.

Wie viel Geld brauche ich zum Investieren?

Investieren kannst du im Prinzip schon ab wenigen Euro. Sparpläne, bei denen du regelmäßig einen festen Betrag investierst, gibt es bei den meisten Anbietern ab 25 Euro pro Monat, bei einigen sogar schon ab 1 Euro. Du musst allerdings auf die Kosten achten. Es bringt ja nichts, 5 Euro im Monat zu investieren, wenn du für das Wertpapierdepot schon 10 Euro im Monat zahlst, oder eine Transaktionsgebühr von mehreren Euro pro Kauf. Die Kosten sind von Anbieter zu Anbieter verschieden, viele Banken bieten für Jugendliche unter 18 Jahren kostenlose Wertpapierdepots an.

Die meisten Jugendlichen brauchen ihr Taschengeld oder das, was sie im Ferienjob verdienen für ihre Freizeit, Reisen usw. Das ist auch vollkommen OK! Wenn du allerdings gerne eine kleine Summe pro Monat investieren willst und kannst, ist das die perfekte Gelegenheit, um früh mit dem Thema Erfahrungen zu sammeln. Ansonsten bieten sich natürlich Geldgeschenke an. Wenn du das Geld, das du zum Beispiel zu Feiertagen von Verwandten bekommst, anlegst, statt es auszugeben, machst du jetzt den ersten Schritt in deine finanzielle Freiheit. Eine schöne Möglichkeit, dir direkt Fonds und ETFs zu wünschen, haben wir entwickelt, schau mal hier.

Wo kann ich die Basics lernen?

Investieren mit gängigen Produkten wie Fonds und ETFs ist kein Hexenwerk, und es gibt mittlerweile sehr gute Informationen im Netz. Auch hier im Blog findest du einiges dazu, zum Beispiel hier.

Was muss ich wissen, bevor ich investiere?

Du solltest dich ausreichend informiert haben und unbedingt die Produkte verstehen, in die du investieren willst. Hier findest du Erklärungen zu:

Außerdem musst du dir über deine Ziele im Klaren sein. Was willst du erreichen, und in welchem Zeitraum? Nur so kannst du die passende Geldanlage auswählen. Beispiel: Wenn du für deinen Führerschein oder ein Gap Year im Ausland sparst und das Geld in ein oder zwei Jahren brauchst, solltest du es nicht in Wertpapiere wie Fonds oder ETFs investieren. Das Risiko, dass der Kurs in dem Moment, wo du das Geld brauchst, ungünstig ist, ist zu hoch. Du müsstest dann mit Verlust verkaufen. In so einem Fall ist dein Geld auf einem Tagesgeld- oder Sparkonto besser aufgehoben, wo du zwar nur wenig Zinsen bekommst, aber vor Kursverlusten geschützt bist.

Generell solltest du nur eigenes Geld investieren, (also bitte kein geliehenes Geld und vergiss Wertpapierkredite!) auf das du nicht dringend angewiesen bist. Bevor du ans Investieren denkst, solltest du normalerweise immer einen Notgroschen zusammensparen, den du auf dem Sparkonto parkst und mit dem du unvorhergesehene Kosten stemmen kannst. Wenn du noch bei deinen Eltern wohnst ist das noch nicht so relevant, aber spätestens mit der ersten Wohnung wird es Zeit, sich um so eine eiserne Reserve zu kümmern. Hast du die beisammen, kannst du den Rest langfristig anzulegen.

Darf ich überhaupt investieren?

Wenn du unter 18 bist, brauchst du die Erlaubnis deiner Erziehungsberechtigten. Um Aktien, Fonds und andere Wertpapiere zu kaufen, brauchst du auch ein Depot. Verwandte wie zum Beispiel Oma und Opa dürfen dir zwar Wertpapiere schenken, aber das Depot müssen deine Erziehungsberechtigten für dich eröffnen. Alternativ können deine Verwandten auch für dich in ihrem eigenen Depot investieren und dir später die Wertpapiere übertragen. Hier haben wir die Vor- und Nachteile von einem eigenen Depot im Namen des Kindes zusammengefasst.

Was brauche ich, um Aktien oder Fonds zu kaufen?

Siehe oben – du brauchst ein Wertpapierdepot. Das gibt es bei allen Banken und Sparkassen, Direktbanken und sogenannten Brokern im Internet. Beachte, dass du nicht in allen Depots jedes Wertpapier buchen kannst. Spezielle Fondsdepots bei sogenannten Fondsbanken wie eBase oder Fondsdepotbank sind zwar günstig, aber nur für Fonds und ETF gedacht, du kannst zum Beispiel keine Einzelaktien halten. Außerdem solltest du nicht nur auf die Depotgebühr schauen, sondern vor allem auf die Transaktionskosten. Diese fallen zum Beispiel in aller Regel beim Kauf von Aktien und ETFs an. Manche Banken nehmen einen kleinen Anteil der Kaufsumme als Gebühr, was günstig ist, da du so schon mit kleinen Beträgen starten kannst. Andere haben (auch) eine Fixgebühr, das lohnt sich dann erst bei größeren Summen. Denn wenn du zum Beispiel für 25 Euro eine Aktie kaufst und eine feste Transaktionsgebühr von 5 Euro berappst, machst du einen schlechten Schnitt. Achtung: auch die sogenannten „0 Euro Broker“ müssen ihr Geld verdienen. Sie erheben zwar keine oder sehr geringe Gebühren, finanzieren sich aber zum Großteil über Rückvergütungen vom Handelsplatz. Deswegen werden die Aufträge auch nicht, wie sonst üblich, zum Börsenplatz geleitet an dem du den besten Preis bekommst, sondern immer zu einem oder wenigen Kooperationspartnern. Das kann dazu führen, dass du einen ungünstigeren Preis bekommst.

Auf was muss ich achten, wenn ich einen Anbieter auswähle? Wie erkenne ich unseriöse Anbieter?

Einmal auf die Kosten, siehe oben. Dann natürlich auf die Sicherheit und Seriosität. Wertpapiere und Depots dürfen in Deutschland nur von lizensierten Unternehmen angeboten werden, das sind Banken und andere Finanzdienstleister, die eine Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht („BaFin“) haben.

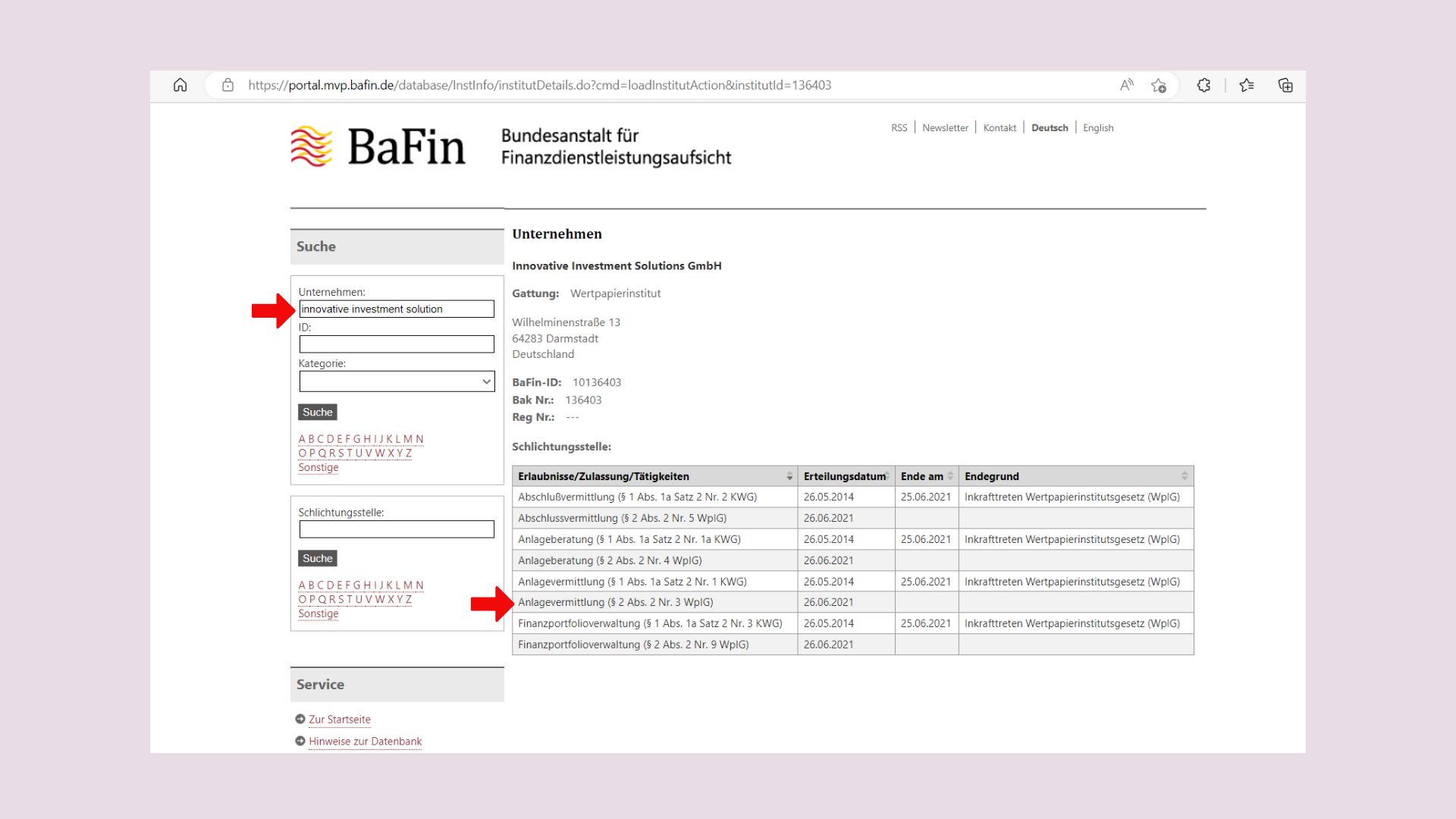

Du kannst ganz einfach prüfen, ob eine Firma eine entsprechende Erlaubnis hat. In der Unternehmensdatenbank der BaFin kannst du nach dem Anbieter suchen.

Hier ein Beispiel:

Hier siehst du, dass die Innovative Investment Solutions ein Wertpapierinstitut ist, das der Aufsicht der BaFin untersteht. Du kannst auch sehen, dass die Firma unter anderem die Lizenz zur Anlagevermittlung erhalten hat, also dem Kunden Wertpapiere anbieten darf.

Ich habe ein Sparkonto von meinen Eltern bekommen, aber das bringt kaum Zinsen. Soll ich das nicht auflösen und lieber Aktien kaufen?

Nicht unbedingt. Das kommt auf deine persönlichen Präferenzen, deine Situation und Ziele an. Wenn du das Geld kurzfristig brauchen wirst, solltest du es lieber auf dem Sparkonto lassen. Einzelne Aktien zu kaufen, würden wir jetzt auch nicht jedem empfehlen. Es braucht viel Zeit und Erfahrung, um Unternehmen zu analysieren und gute Gelegenheiten zu finden. Und sein ganzes Geld in einer oder ein paar Aktien zu haben ist natürlich risikoreicher, als wenn du Fonds besitzt, die in viele verschiedene Unternehmen investiert sind.

Alle reden von ETFs – was ist das genau? Was ist der Unterschied zu Investmentfonds?

Investmentfonds sind sozusagen Geldtöpfe, in die viele Personen etwas reinlegen. Davon werden Vermögenswerte gekauft, je nach Fondsart zum Beispiel Aktien, Anleihen oder Immobilien. Wenn du in Fonds investierst, kaufst du also einen entsprechenden Anteil am Fondsvermögen. Das Fondsmanagement entscheidet welche Vermögenswerte wann gekauft & verkauft werden und versucht, so viel Gewinn wie möglich damit zu erzielen.

ETFs (= „exchange traded funds“) sind an der Börse gehandelte Investmentfonds, die fast immer passiv gemanaged werden, das heißt sie bilden einen Index ab. Zum Beispiel den Dax (= die 40 größten Unternehmen des deutschen Aktienmarkts) oder den MSCI World (ca. 1.600 Großunternehmen weltweit mit Schwerpunkt U.S.A.). Es werden also Vermögenswerte in der Gewichtung des Index gekauft oder abgebildet. Beispiel: Ein ETF, der den DAX abbildet, kauft Aktien der 40 Dax-Unternehmen in der jeweiligen Gewichtung. Wenn du mehr über Fonds und ETFs wissen möchtest, lies hier weiter.

Sollte ich einen nachhaltigen ETF oder Fonds kaufen?

Wir finden, dass eigentlich jeder Mensch – und ganz besonders junge Menschen, die noch viele Jahre auf diesem Planeten verbringen wollen – daran interessiert sein sollte, sein Geld nachhaltig anzulegen. Insofern sind nachhaltige Finanzprodukte erst Mal eine super Sache! Du musst dich aber vor Greenwashing in Acht nehmen, das leider sehr weit verbreitet ist. Richtig nachhaltige ETFs, die auch noch breit diversifiziert sind, gibt es unserer Meinung nach leider (noch) nicht. Und auch bei den meisten aktiv gemanagten Fonds, die sich grün labeln, kann man die ein oder andere Überraschung erleben, wenn man tiefer ins Portfolio schaut. Wenn du dich tiefer mit dem Thema auseinandersetzen willst, interessieren dich vielleicht unsere Beiträge in der Rubrik „nachhaltig Geld anlegen“. Oder schau dir hier unsere aktuelle Auswahl an nachhaltigen Fonds an.

Ich will mein Geld nicht in Öl, Gas oder Kohle anlegen. Welche Produkte kommen in Frage?

Zunächst einmal: Lass dich nicht von Namen wie „green“, „clean energy“, „ESG screened“ etc. leiten – sie sagen nichts darüber aus, wie umweltverträglich ein Fonds wirklich anlegt. Ein Beispiel: Im beliebten „nachhaltigen“ ETF Xtrackers MSCI Europe Energy ESG Screened sind die drei größten Positionen (zusammengenommen derzeit circa 60 % des Portfolios) die Öl-Riesen Shell, BP und Total Energies.

Es gibt mittlerweile viele Produkte, die fossile Energien ausschließen, hier kommt es aber auf die Umsetzung an. Der Satz „Ausschluss von fossilen Energien“ oder Klimaversprechen in einer Marketing Präsentation sagen wenig aus. Manche Fonds schließen nur Kohle aus, finanzieren aber weiter Öl und Gas. Manche schließen nur den Abbau aus, während sich wirklich grüne Fonds die gesamte Wertschöpfungskette anschauen, also zum Beispiel auch die Verstromung und den Vertrieb. Dann gibt es auch noch unterschiedliche, zum Teil sehr großzügige Umsatzschwellen: nur Unternehmen, die ihren Umsatz über einem bestimmten Prozentsatz mit einem kontroversen Geschäftsfeld machen, sind dann ausgeschlossen. Um herauszufinden, ob Ausschlusskriterien deinen Ansprüchen genügen, musst du also die Details ansehen – die findest du bei Fonds im Prospekt, und transparente Anbieter veröffentlichen außerdem gute weiterführende Informationen zu ihrer Anlagepolitik auf ihren Websites (zum Beispiel die hauseigene Ausschluss-Richtlinie). Wenn du die gewünschten Informationen nicht findest oder verstehst, solltest du Im Zweifel auch direkt bei den Anbietern nachfragen – schließlich legst du dein Geld für einen längeren Zeitraum an und willst keine böse Überraschung im Nachhinein erleben.

Noch ein Hinweis: Bei vielen nachhaltigen Fonds gibt es für kontroverse Geschäftsfelder bei den Ausschlüssen eine Umsatzschwelle von 5 %. Das heißt, es kann zum Beispiel in Öl, Gas und Kohle investiert werden, so lange nicht mehr als 5 % des Unternehmensumsatzes damit erwirtschaftet wird. Das heißt aber nicht zwingend, dass die Fondsmanager diese Möglichkeit ausschöpfen. Diese Grenze wird oft gewählt, um sich die Möglichkeit offenzuhalten in Unternehmen zu investieren, die schon einen großen Schritt der Transformation abgeschlossen haben, aber noch einen kleinen Rest an „schmutzigen Geschäft“ abwickeln. Wenn du also ein Produkt gefunden hast, dass dich ansonsten überzeugt, solltest du dich nicht durch eine 5 % Umsatzschwelle abschrecken lassen, sondern lieber fragen, wie das Fondsmanagement damit in der Praxis umgeht.

In unserer Auswahl haben wir nur Fonds mit weitreichenden Ausschlüssen von fossilen Energien.

Kann ich mit Kryptos reich werden?

Einige Leute sind mit Kryptos sehr reich geworden. Sehr viele Leute haben aber auch mit Kryptos sehr viel Geld verloren. Krytowährungen sind hoch spekulativ – ein bisschen, wie wenn du ins Casino gehst. Es kann funktionieren, muss aber nicht. Außerdem sehen wir Kryptos aufgrund des exorbitanten Stromverbrauchs kritisch.

Wenn du Kryptos unbedingt ausprobieren willst, investiere lieber nur einen kleineren Teil von deinem Geld und suche dir auch hier einen seriösen Anbieter – viele Banken bieten mittlerweile Handel mit Kryptowährungen an.

Im Internet werden Optionen, Futures oder CFDs angepriesen, was ist davon zu halten?

Unsere Meinung: unbedingt die Finger davon lassen. Das sind Derivate, das heißt ihr Wert wird von einem Basiswert abgeleitet, zum Beispiel vom Preis einer Aktie oder eines Rohstoffes wie Öl oder Soja. Steigt der Preis des Basiswerts, steigt der Wert des Derivats um ein Vielfaches – andersrum gilt das aber auch. Je nach Ausgestaltung kannst du so deinen ganzen Einsatz verlieren. Noch schlimmer sind Produkte mit Nachschusspflicht (Futures), denn damit kannst du unter Umständen weit mehr als dein eingesetztes Kapital verlieren.

Auf TikTok und Youtube sind viele Coaches, die super erfolgreich an der Börse sind und versprechen, mich reich zu machen. Was ist da dran?

Nicht viel. Die meisten dieser Börsengurus werden nicht durch erfolgreichen Aktienhandel reich, sondern indem sie teure Seminare und Coachings verkaufen. Dort gibt es viel „Mindset“ Blabla. Und selbst wenn ein paar gute Tipps dabei sind, kannst du dir dieses Wissen auch genauso in Büchern oder kostenlos im Internet anlesen. Für „normale“ Anleger reicht das locker, wenn du nicht gerade ein hohes Vermögen verwaltest. Und in letzterem Fall solltest du dir lieber eine persönliche Beratung gönnen, die ganz individuell auf dich zugeschnitten ist. Honoraranlageberater werden immerhin von der BaFin beaufsichtigt. Dagegen kann sich wirklich jeder, der darauf Lust hat, Finanz- oder Erfolgscoach nennen, denn der Begriff ist nicht geschützt. Und die Coachings sind richtig teuer, 5.000 Euro aufwärts sind keine Seltenheit. Die könntest du eigentlich besser anlegen. Wenn du 5.000 Euro mit einer Rendite von 7 % jährlich in einem ETF anlegst, werden daraus in 30 Jahren gut 38.000 Euro.